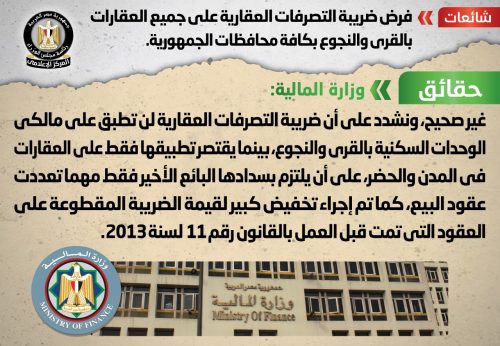

الحكومة : لا صحة لفرض ضريبة التصرفات العقارية على العقارات بالقرى والنجوع

تداولت بعض المواقع الإلكترونية وصفحات التواصل الاجتماعي أنباء بشأن فرض ضريبة التصرفات العقارية على جميع العقارات بالقرى والنجوع بكافة محافظات الجمهورية، وقد قام المركز الإعلامي لمجلس الوزراء بالتواصل مع وزارة المالية، والتي نفت تلك الأنباء، مُؤكدةً أنه لا صحة لفرض ضريبة التصرفات العقارية على العقارات بالقرى والنجوع بكافة محافظات الجمهورية، مُشددةً على أن ضريبة التصرفات العقارية لن تطبق على مالكي الوحدات السكنية بالقرى والنجوع، بينما يقتصر تطبيقها فقط على العقارات في المدن والحضر، على أن يلتزم بسدادها البائع الأخير فقط مهما تعددت عقود البيع، كما تم إجراء تخفيض كبير لقيمة الضريبة المقطوعة على العقود التي تمت قبل العمل بالقانون رقم 11 لسنة 2013.

وفي سياق متصل، يتم إعفاء مالكي الوحدات السكنية بالقرى والنجوع من ضريبة التصرفات العقارية، حيث إنها غير مخاطبة بأحكام المادة 42 من قانون الضريبة على الدخل رقم 91 لسنة 2005، وقد تضمنت تعديلات أحكام قانون تنظيم الشهر العقاري رقم 114 لسنة 1946، وقانون الضريبة على الدخل الصادر بالقانون رقم 91 لسنة 2005، مجموعة من التيسيرات الجديدة في إجراءات تسجيل الملكية للمواطنين والتشجيع عليها، وذلك لمواجهة ظاهرة إحجام المواطنين عن التسجيل في الشهر العقاري، وتتمثل أبرز تلك التيسيرات في الفصل بين دفع ضريبة التصرفات العقارية وبين إجراءات تسجيل العقار أو إدخال المرافق اللازمة للعقار، حيث يمكن لمشتري العقار تسجيله في الشهر العقاري في عدة حالات منهم إذا كان مع طالب التسجيل سند صحيح إلى جانب 5 سنوات حيازة، وحسن النية، أو وجود حكم نهائي بالملكية أو غيرها من الحقوق العينية العقارية، ويسمح للمشتري بالتسجيل إلى جانب حالة وضع اليد لمدة تزيد عن الـ 15 عاماً بقصد التملك مع تحقق مصلحة الشهر العقاري من ذلك، مع وضع عقوبة مشددة على تقديم أي سندات ملكية مزيفة خلال التسجيل.

ونناشد وسائل الإعلام المختلفة ومرتادي مواقع التواصل الاجتماعي ضرورة توخي الدقة قبل نشر مثل هذه الأخبار، والتي تؤدي إلى بلبلة الرأي العام، وفي حالة وجود أي استفسارات بهذا الشأن يمكن الرجوع إلى الموقع الإلكتروني الخاص بالوزارة (mof.gov.eg)، وللإبلاغ عن أي شائعات أو معلومات مغلوطة يرجى الإرسال على أرقام الواتس آب التابعة للمركز الإعلامي لمجلس الوزراء (01155508688 -01155508851) على مدى 24 ساعة طوال أيام الأسبوع، أو عبر البريد الإلكتروني ([email protected]).